BCE, petrolio e svalutazione dell’euro traineranno la ripresa? Un po’ di sano pessimismo

Marzo/Aprile 2015 / Istituzioni ed economia

Il crollo della quotazione del petrolio, il quantitative easing della BCE e la svalutazione dell'euro avranno ricadute significative sulla crescita dell'economia italiana? È improbabile. O, perlomeno, non ne avranno nella misura che molti si aspettano.

È seducente l'idea che il petrolio a buon mercato avrà un impatto positivo sull'andamento dei prezzi finali dell'energia e dei prodotti spingendo i consumi, che amplierà i margini di profitto e le imprese aumenteranno la capacità produttiva e gli investimenti. E che così finalmente cresceranno la produzione, il PIL e l'occupazione. Dubito, però, che le cose andranno così lisce.

Nei portafogli di famiglie e imprese la riduzione del prezzo del petrolio probabilmente non arriverà nemmeno. I prezzi finali dei carburanti e dell'energia sono gravati da una tassazione sempre più pesante e discorsiva, e sono rigidi rispetto alla quotazione internazionale della materia prima.

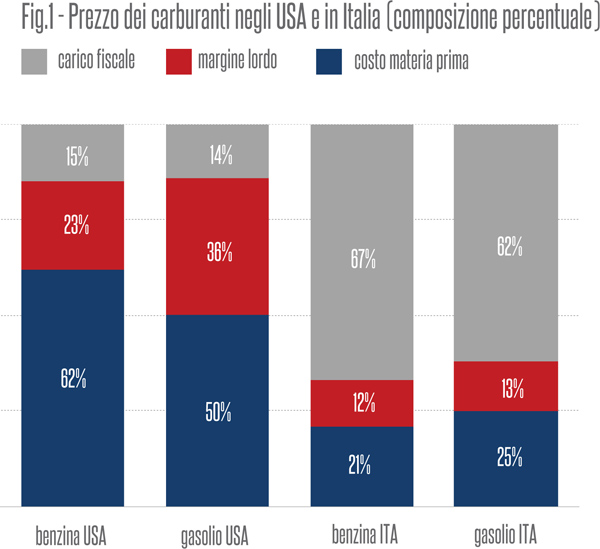

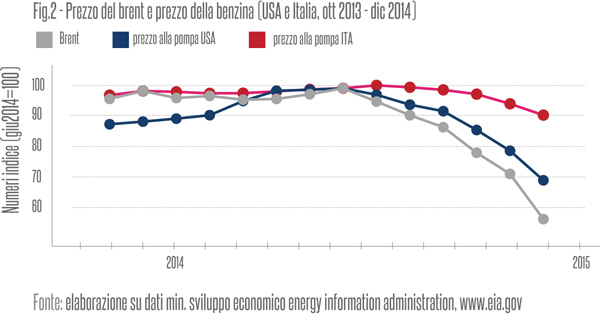

Anche se il prezzo del petrolio si riduce, i costi di produzione e i prezzi interni non lo fanno in misura sufficiente a migliorare la competitività, i margini di profitto e la domanda. Per avere un termine di paragone efficace, guardiamo gli Stati Uniti. Negli USA il carico fiscale sul prezzo del carburante alla pompa è di appena il 15% e il calo del prezzo del petrolio è sempre seguito da una consistente riduzione dei prezzi alla pompa e da un impatto positivo sull'economia. Da noi, invece, il prezzo finale del carburante e dell'energia è fatto per oltre la metà di accise e IVA. Per cui la risposta dei costi e dell'economia alla quotazione della materia prima è molto più ridotta (vedi fig. 1 e 2).

Ma, al di là dei prezzi rigidi, non bisogna dimenticare che siamo con la deflazione alle porte. È la stessa BCE a voler impedire ulteriori decelerazioni dei prezzi, quindi è quasi ridicolo pensare che i consumi possano essere spinti da un "effetto reddito" dovuto a una ulteriore discesa dell'inflazione.

A questo si devono aggiungere gli "effetti perversi" che il crollo improvviso dell'oro nero potrebbe causare a danno dei paesi produttori e dell'economia internazionale. Per i paesi esportatori l'ultimo decennio è stato un vero e proprio "eldorado". La bolla del prezzo del petrolio ha determinato un forte miglioramento delle ragioni di scambio in loro favore. Ed essi ne hanno approfittato per incamerare valuta estera ed introiti fiscali.

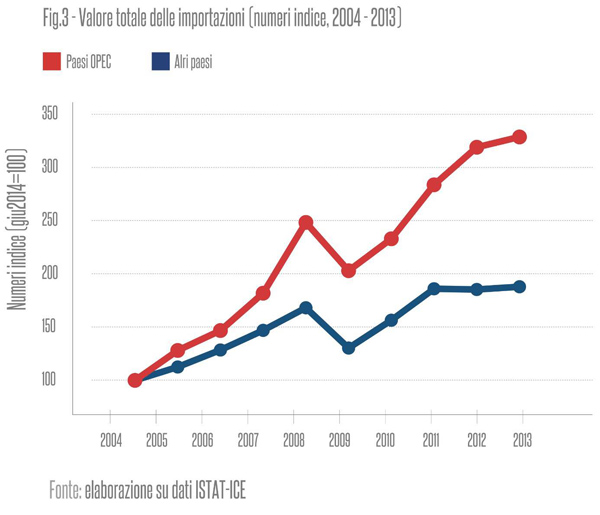

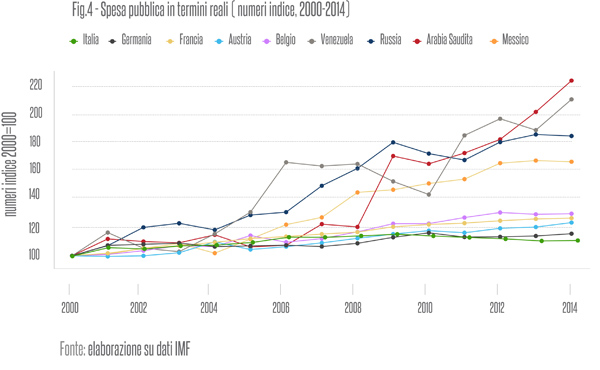

Grazie a questa congiuntura favorevole hanno importato molto, soprattutto dall'Europa e dal Nord America, e hanno potuto spingere la domanda interna e la crescita del PIL attraverso l'aumento della spesa pubblica e i consistenti investimenti nel settore petrolifero. Le loro economie valgono circa il 12 per cento del PIL e delle importazioni mondiali. Se la loro crescita dovesse frenare bruscamente o divenire negativa, l'economia internazionale e in particolare i loro partner commerciali diretti (Europa e Nord America) potrebbero pagarne le conseguenze (vedi fig. 3 e 4).

Insomma, l'Italia si trova in una situazione in cui rischia di guadagnare poco dal calo del petrolio in termini di riduzione dei costi e dei prezzi interni e di pagare, invece, molto le ricadute negative prodotte dalla frenata dei paesi produttori di petrolio (basti pensare agli scambi con la Russia). Allo stato non è facile prevedere quale sarà l'effetto netto del crollo del petrolio sull'economia italiana. E non si può escludere che diventi addirittura negativo.

Per quanto riguarda il Quantitative Easing, questa ulteriore e consistente iniezione di liquidità terrà a galla i mercati finanziari, ma difficilmente faciliterà l'erogazione del credito all'economia reale. I rendimenti dei titoli pubblici scenderanno ancora, ma l'impatto sul costo del denaro per famiglie e imprese sarà molto limitato.

Difficilmente le banche impiegheranno la maggiore liquidità in nuovi prestiti all'economia reale. È molto più probabile che, come hanno fatto sinora, se la terranno precauzionalmente "in cassa". O che, tutt'al più, la investiranno in titoli pubblici. È proprio così, infatti, che si sono comportate in occasione dei long term refinancing operation (Ltro) e dei più recenti targeted long term refinancing operation (Tltro) della BCE, nonostante questi ultimi fossero specificamente finalizzati all'erogazione di credito. Tutto lascia pensare che le banche non rischieranno denaro in nuovi prestiti alle imprese. I dati parlano chiaro. Negli ultimi quattro anni l'ammontare complessivo dei prestiti bancari alle imprese è continuamente diminuito. Ad aumentare sono stati invece i crediti in sofferenza e gli impieghi in titoli pubblici (vedi fig. 5).

Del QE si parla quasi sempre in termini lusinghieri sulla scorta dell'esperienza americana, ma si dimentica troppo spesso l'esperienza fallimentare dell'Abenomics giapponese. La nuova liquidità non avrà nessun effetto di stimolo su consumi e investimenti. E non sarà il QE a portarci fuori dalla stagnazione e a farci crescere di nuovo.

È il problema delle sofferenze bancarie a richiedere una soluzione strutturale, senza la quale il credito all'economia reale non ripartirà e la stampa di moneta non servirà a niente. La soluzione a cui le autorità monetarie stanno pensando è la bad bank. Un soggetto che si accolli tutte le sofferenze e ripulisca i bilanci delle banche, rimettendole in condizioni di prestare. Si tratta probabilmente della sola soluzione possibile. Una soluzione che, però, apre un ulteriore problema: alla fine della fiera chi pagherà le sofferenze bancarie? I contribuenti?

Che dire, infine, della svalutazione dell'euro? Anche qui, non c'è troppo da dire o da sperare. La competitività dei prodotti nazionali non è più una questione di tasso di cambio. La svalutazione dell'euro non incide minimamente sugli scambi intra-UE con i partner dell'unione monetaria, che sono la parte più grossa del nostro export e del nostro import. Ma poi soprattutto, in un certo senso, prodotti nazionali o completamente nazionali non esistono più.

Le filiere di produzione non sono più nazionali. Le catene del valore che prima erano concentrate all'interno di un singolo paese oggi sono distribuite in più paesi. Alle imprese conviene specializzarsi nella produzione di singoli componenti e di semilavorati. Da quando si è imposto il modello delle supply chain globali, sono sempre meno le imprese che producono un prodotto finito su larga scala all'interno di un singolo paese. E la quota di valore aggiunto creato all'interno di un singolo paese è sempre più ridotta in rapporto al prezzo finale del prodotto venduto o esportato. Nemmeno le grandi aree economiche inglobano per intero le filiere di produzione all'interno dei propri confini.

L'idea dell'Italia "paese trasformatore ed esportatore" è ormai datata. L'industria nazionale non esporta più beni prodotti integralmente in Italia sostenendo solo i costi delle materie prime. Una parte consistente e crescente del valore aggiunto si crea fuori dai confini nazionali. Non importiamo più soltanto materie prime ed energia, ma anche componenti e beni intermedi realizzati fuori dall'Italia e fuori dall'Europa. Perciò, l'effetto positivo della svalutazione sulla competitività è sempre meno marcato, perché se è vero che si riduce il prezzo in valuta estera dei beni che esportiamo, è altrettanto vero che aumenta in misura sempre più consistente il costo dei componenti e beni intermedi importati. Anche la mitica "politica del cambio" è un utensile che appartiene al passato.

Difficilmente l'Italia tornerà a crescere per il semplice fatto che il quadro economico internazionale migliora. Quello che forse era vero negli anni '70 e '80 oggi è solo un luogo comune. L'Italia, per tornare a crescere, ha bisogno di un radicale mutamento strutturale. Ed è fuorviante pensare che ce la possiamo cavare col petrolio a buon mercato, la stampa di moneta e le svalutazioni.

INDICE Marzo/Aprile 2015

Editoriale

Monografica

- Come sarebbe il mondo (e l’informazione) senza motori di ricerca?

- Motori di pluralismo nella società dell’informazione

- Motori di ricerca e pluralismo dell’informazione: i risultati di un’analisi empirica

- Diritto all’oblio sui motori di ricerca, le conseguenze indesiderate di una sentenza pericolosa

Istituzioni ed economia

- Grecia ed Europa, il tempo della responsabilità

- Lega Nord: il partito più meridionalista d’Europa

- BCE, petrolio e svalutazione dell’euro traineranno la ripresa? Un po’ di sano pessimismo

Innovazione e mercato

- Essere o apparire ineguali: come si misurano le disuguaglianze

- Più siamo meglio stiamo: il valore economico dell’immigrazione

- Catena del valore e logica hegeliana: qualche consiglio per la politica

Scienza e razionalità

- Scienziati e no. L’eterno dilemma dei non addetti ai lavori

- Expo2015: in campo per andare oltre il passato

Diritto e libertà

- Le liberalizzazioni arrancano. La causa? Il super-ego “benecomunista”

- E’ ora di ricominciare a parlare di imprese

- Legalizzare la marijuana? Non è (solo) una buona idea. È un ottimo esempio

Terza pagina

Trovaci su FACEBOOK