Produttività: piccolo è brutto, anche un po’ nero

Innovazione e mercato

La stagnazione della produttività del lavoro - la prima causa della crescita stitica del PIL - è determinata, in larga parte, dalla presenza in Italia di un gran numero di micro imprese, nelle quali lavora quasi il 50% degli occupati (19% in Germania), poco competitive, innovative e produttive, che non fanno investimenti, ma che riescono a sopravvivere grazie ai bassi salari e al lavoro nero e grigio. L’abbattimento anomalo del costo del lavoro da parte delle microimprese rende profittevoli attività a basso valore aggiunto, altrimenti non sostenibili.

Se la quota di occupati nelle imprese con meno di 10 dipendenti si riducesse a quella che si registra in Germania, la produttività complessiva italiana sarebbe superiore a quella tedesca. Occorre superare i pregiudizi culturali e ideologici secondo i quali “piccolo è bello”, promuovere con determinazione la crescita dimensionale e della produttività, che è sempre correlata ad aumenti occupazionali, e sostenere realmente le medie e grandi imprese, soprattutto quando si internazionalizzano.

Su una cosa tutti gli economisti sono d’accordo: la mancata crescita della produttività è il vero male dell’economia italiana. Ma quando si devono indicare le cause di questo fenomeno, le opinioni sono discordanti, forse anche perché i fattori che lo determinano sono molteplici e le relazioni che si creano tra di loro sono complesse e non sempre prevedibili.

Sicuramente la bassa crescita della domanda aggregata, rispetto ai nostri maggiori partner europei, può essere una delle cause principali, in particolare se si considerano le componenti dell’esportazione e dei consumi domestici che hanno subito una flessione, alla luce anche della compressione degli investimenti pubblici determinata dai vincoli di bilancio e dalle politiche di austerità.

Tra le cause della stagnazione dei consumi privati non si può dimenticare l’analoga stagnazione dei salari, che si è riflessa solo in parte sulla riduzione del costo del lavoro, e il mancato spostamento della tassazione dal lavoro ai consumi e alle rendite. I bassi redditi da lavoro, a loro volta, rischiano di disincentivare gli investimenti e rendono profittevoli attività a basso valore aggiunto altrimenti non sostenibili.

Tra le cause della stagnazione della produttività non si può dimenticare la scarsa propensione all’innovazione di prodotto e di processo e all’internazionalizzazione di una parte consistente delle imprese italiane, che si manifesta con i bassi investimenti in ICT e in generale nella ricerca, nella modesta domanda di figure professionali altamente qualificate che influisce sicuramente anche sulla scarsa offerta di lavoratori con istruzione terziaria, universitaria e tecnica, e le difficoltà di accesso al credito bancario, in assenza di venture capital, per le imprese altamente innovative e più rischiose.

Non si può tralasciare la polarizzazione tra Nord e Sud del Paese e in particolare il mancato ancoraggio delle retribuzioni alla produttività e al costo della vita, che determina meno occupazione e più lavoro nero nel Mezzogiorno.

Infine, non si può dimenticare l’effetto perverso della cassa integrazione che è spesso utilizzata non per un intervento di sostegno straordinario alle imprese in caso di ristrutturazione o di eventi non prevedibili, ma per una cattiva allocazione prolungata di risorse nelle imprese a bassa produttività, ostacolando il processo di distruzione creativa che avrebbe spinto la ricollocazione dei lavoratori in imprese più produttive, come è dimostrato tra l’altro dal fatto che mediamente quasi il 50% dei lavoratori licenziati e beneficiari delle prestazioni di disoccupazione riesce a trovare un nuovo lavoro entro sei mesi(1). Il sussidio di disoccupazione universale, attraverso il quale i lavoratori disoccupati ricevono un sostegno al reddito, senza conservare il posto di lavoro, può stimolare una migliore allocazione delle forze di lavoro e una maggiore produttività: in questa direzione si muove il Jobs Act, anche se i suoi effetti potranno essere apprezzabili solo in tempi lunghi.

Ma questi fattori che, nella loro interazione, influiscono negativamente sulla crescita della produttività si manifestano in Italia attraverso un fenomeno - il nanismo d’impresa - che spiega in gran parte il differenziale di produttività dell’Italia nei confronti degli altri paesi e in particolare della Germania, perché influisce pesantemente su tutti i fattori di criticità prima esaminati, a partire dal fatto che quasi metà degli occupati lavora in una impresa che ha in media 1,9 addetti.

Infatti, le piccolissime imprese investono in modo insignificante nell’innovazione e nella ricerca, hanno minori possibilità di penetrare nei mercati esteri, soprattutto se lontani, per gli alti costi fissi d’entrata, sono specializzate nei settori tradizionali e maturi (tessile, abbigliamento, conciario, mobili, ecc.) sui quali la concorrenza dei paesi emergenti è imbattibile, e si caratterizzano per un alto tasso di lavoro nero e di evasione fiscale e contributiva.

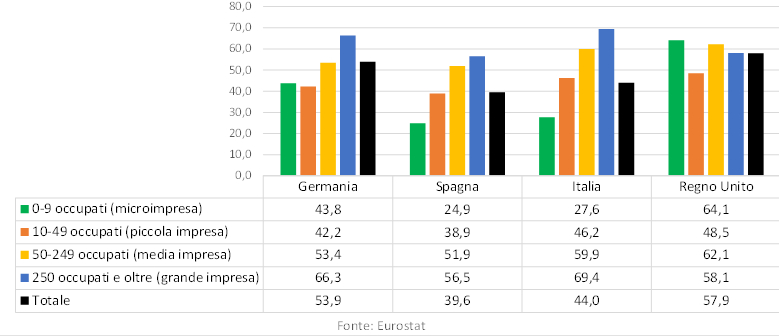

Questa affermazione circa l’influenza negativa del nanismo d’impresa sulla produttività risulta subito evidente osservando il grafico successivo che mostra i valori della produttività del lavoro (valore aggiunto per occupato) nel settore business (esclusa l’agricoltura, le attività finanziarie e assicurative, la pubblica amministrazione, l’istruzione, la sanità, l’assistenza sociale e gli altri servizi alla persona(2)) per dimensione d’impresa in alcuni Stati membri dell’Unione europea: in tutti i paesi la produttività aumenta con il crescere della dimensione d’impresa, ma solo in Italia il differenziale tra micro e grandi imprese è così elevato.

Mentre in Italia il valore di questo indicatore nelle microimprese (27,6 mila euro) è pari al 40% di quello che si registra nelle grandi imprese (69,4 mila euro), in Germania (43,8 mila euro) è pari al 66% di quelle grandi (66,3 mila euro) e nel Regno Unito (64,1 mila euro) è addirittura superiore a quello che si registra nelle aziende con 250 occupati e oltre (58,1 mila euro) (figura 1). In Spagna si osserva una situazione simile a quella dell’Italia, dal momento che la produttività delle micro imprese (24,9 mila euro) è pari al 44% di quella delle grandi imprese (56,5 mila euro).

Figura 1: Produttività del lavoro (valore aggiunto per occupato) nel settore business per classi di dimensione d’impresa in alcuni paesi dell’Unione europea - Anno 2013 (migliaia di euro)

Occorre osservare che se da una parte la produttività media dell’Italia (44 mila euro) è nettamente inferiore a quella della Germania (53,9 mila euro) e del Regno Unito (57,9 mila euro), il valore di questo indicatore per le grandi imprese (69,4 mila euro) è nettamente superiore a quello che si registra nella Repubblica federale tedesca (66,3 mila euro) e in UK (58,1 mila euro), ma anche a quello delle piccole imprese (46,2 mila euro a fronte di 42,2 mila euro della Germania) e delle medie (59,9 mila euro, a fronte di 53,4 mila euro in Germania).

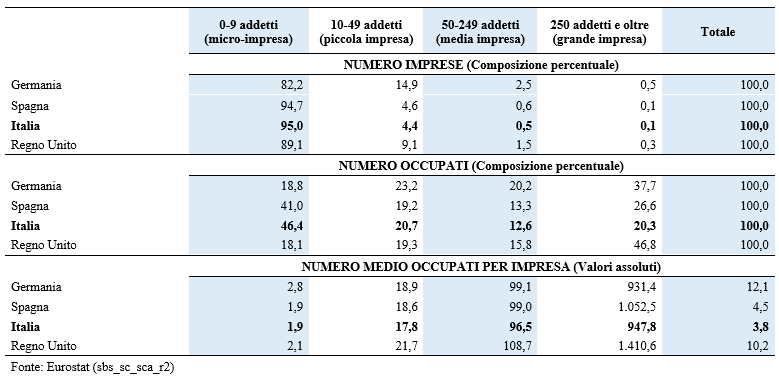

Il basso valore medio della produttività italiana è, di conseguenza, fortemente influenzato dall’alta quota di microimprese (95%, a fronte dell’82,2% in Germania e dell’89,1% nel Regno Unito), ma soprattutto dal fatto che quasi la metà degli occupati lavora in imprese piccolissime e scarsamente produttive (46,4%), mentre questa quota è pari solo al 18,8% in Germania, al 18,1% nel Regno Unito, mentre si avvicina a quello della Spagna (41%) (tavola 1). Il numero medio di occupati per micro impresa in Italia (1,9) è inferiore a quello della Germania (2,8), mentre quello delle grandi imprese (947,8) è persino superiore a quella della Repubblica tedesca (931,4).

Tavola 1: Numero delle imprese, degli occupati e occupati per impresa nel settore business per classi di dimensione d’impresa in alcuni paesi dell’Unione europea - Anno 2013 (composizione percentuale e valori assoluti)

I fattori che determinano la modesta e stagnante produttività italiana sono, di conseguenza, principalmente due: l’alta quota di microimprese con un basso valore di questo indicatore e il più basso valore della produttività tra le microimprese.

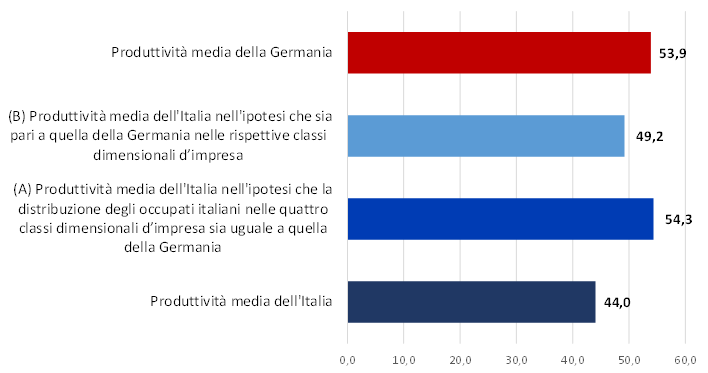

Per verificare ulteriormente questa tesi, si simula, nel confronto con la Germania, che la distribuzione degli occupati italiani nelle quattro classi dimensionali d’impresa sia uguale a quella della repubblica tedesca, senza modificare il valore medio della produttività per class size (ipotesi A), e secondariamente si mantiene la stessa distribuzione degli occupati per dimensione d’impresa simulando che la produttività sia pari a quella della Germania nelle rispettive classi d’impresa (ipotesi B), calcolando nelle due ipotesi la produttività media che si registrerebbe. Le evidenze che emergono da questo semplice esercizio sono indubbiamente inattese.

L’ipotesi A - che simula solo una distribuzione degli occupati tra le quattro classi dimensioni identica a quella della Germania, in particolare per quanto riguarda la quota degli addetti delle microimprese (18,8% invece del 46,6%) - determinerebbe il maggior aumento della produttività (54,3 mila euro), persino superiore a quello della Repubblica tedesca, anche a causa della maggiore produttività delle piccole, medie e grandi imprese italiane (figura 2).

Il valore della produttività media dell’Italia sarebbe più basso di quello della Germania nell’ipotesi B (49,2 mila euro), a causa del valore più alto di questo indicatore nelle microimprese della Repubblica federale tedesca (43,8 mila euro a fronte di 27,6 mila euro in Italia) e della maggior quota di lavoratori italiani che vi lavorano.

Queste simulazioni molto elementari, che ovviamente non possono sostituire analisi più robuste sui principali shock e sulle riforme governative che possono aver influenzato la produttività italiana, contribuiscono a confermare la tesi iniziale sul peso rilevante del nanismo d’impresa sulla bassa produttività dell’Italia e indicano anche le strade che occorre intraprendere per modificare questa grave criticità: promuovere l’aumento dimensionale delle piccole imprese, disincentivare il mantenimento dell’impresa al di sotto di 10 addetti e contemporaneamente sostenere la crescita della loro competitività e produttività, più con consulenze qualificate che con incentivi monetari.

Occorre sottolineare a questo proposito che la probabilità di aumentare l’occupazione risulta più elevata per le imprese più produttive (in termini di valore aggiunto per addetto), più giovani e, nel caso della manifattura, esportatrici(3). Anche se in Italia si manifesta una “productless recovery”, una ripresa senza prodotto: l’occupazione aumenta nonostante la crescita del Pil da “zero virgola” e questo implica che la produttività oraria del lavoro sia intorno allo zero e negli ultimi trimestri mostri perfino una tendenza a rallentare ulteriormente, come accade ormai da oltre quindici anni(4).

Figura 2: Simulazioni della produttività del lavoro (valore aggiungo per occupato) nel settore business in Italia sulla base di 2 ipotesi, nel confronto con la Germania - Anno 2013 (migliaia di euro)

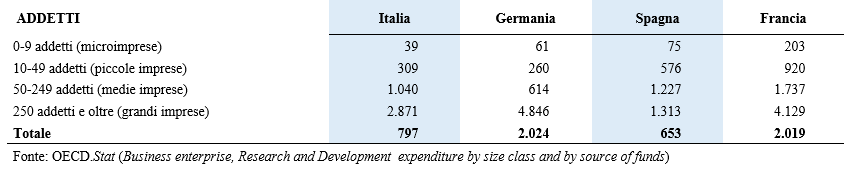

La seconda strada (promuovere la competitività e la produttività delle microimprese italiane) non sembra facilmente praticabile, anche alla luce dei loro modesti investimenti in ricerca e sviluppo: la spesa annuale per occupato dedicata alla ricerca e allo sviluppo nel nostro Paese da parte delle aziende con meno di 10 occupati è stata nel 2013 di 39 euro, pari all’1,3% di quella investita dalle grandi imprese (2,9 mila euro) (tavola 2). Tuttavia, valori non superiori si registrano anche in Germania (1,3% della spesa delle grandi imprese), mentre l’investimento per ricerca e sviluppo da parte delle microimprese in Spagna e in Francia è più elevato (rispettivamente il 5,7% e il 4,9% della spesa delle grandi imprese. Viceversa, le piccole e medie imprese italiane investono maggiormente in R&S rispetto a quelle tedesche, mentre quelle grandi (2,9 mila euro per occupato) investono risorse pari al 60% di quelle della Germania.

Tavola 2: Spesa annuale per ricerca e sviluppo, per occupato e dimensione d’impresa in alcuni paesi dell’Unione europea - Anno 2013 (euro)

Le altre ragioni della presenza così ampia di microimprese in Italia sono analizzate solo per l’Italia, perché alcuni indicatori strutturali delle aziende non sono disponibili nel database dell’Eurostat.

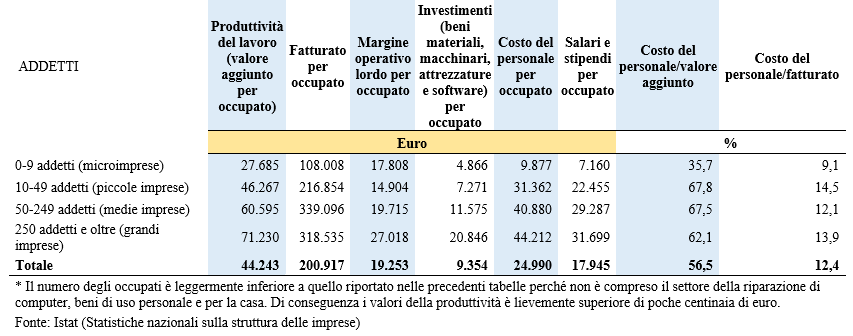

È stato già osservato che la produttività del lavoro delle microimprese è pari al 39% di quella delle grandi imprese; anche per quanto riguarda il fatturato questo rapporto è molto basso (34%), mentre il margine operativo lordo per occupato delle aziende sotto i dieci addetti (17,8 mila euro) è pari a due terzi di quello delle aziende con 250 occupati e oltre (27 mila euro), ma è superiore a quello delle piccole imprese (14,9 mila euro) ed è di poco inferiore a quello delle medie imprese (19,7 mila euro) (tavola 3). Insomma, le microimprese, nonostante la loro scarsa produttività e competitività, riescono a garantire ai titolari utili significativi, grazie all’abbattimento, anche con modalità non regolari, del costo del lavoro.

Le microimprese sono poco produttive anche perché spendono poco per gli investimenti in beni materiali, macchinari, attrezzature e software (4,9 mila euro per occupato): due terzi di quanto investono le piccole imprese (7,3 mila euro), meno della metà rispetto alle medie (11,6 mila euro) e un quinto di quanto investono le grandi (20,8 mila euro).

Ma le ragioni principali della convenienza a rimanere piccoli emergono dall’analisi del costo del lavoro: la loro spesa media per occupato (9,9 mila euro) è inferiore di 21 mila euro a quella che sostiene una piccola impresa (31,4 mila euro), di 31 mila euro nei confronti di una media (40,9 mila euro) e di 34 mila euro nei confronti di una grande (44,2 mila euro). L’abbattimento del costo del personale rende profittevoli attività a basso valore aggiunto, altrimenti non sostenibili.

Inoltre, la piccola dimensione d’impresa consente maggiormente l’evasione fiscale e contributiva e il lavoro grigio: è difficile altrimenti giustificare un costo degli stipendi per occupato di poco più di 7 mila euro (600 euro al mese), a fronte dei quasi 32 mila di una grande impresa che ha maggiore difficoltà a utilizzare il lavoro non regolare e che deve rispettare i contratti di categoria, con oneri molto più elevati. Le basse retribuzioni nelle microimprese segnalano che il personale è, in gran parte, non qualificato e scarsamente produttivo.

Non deve sorprendere, di conseguenza, che l’incidenza del costo del lavoro sul fatturato delle microimprese (9,1%) sia inferiore di quasi 5 punti percentuali rispetto a quello delle grandi imprese (13,9%) e che il rapporto tra costo del personale e valore aggiunto (35,7%) sia decisamente più contenuto rispetto a quello delle piccole (67,8%), delle medie (67,5%) e delle grandi aziende (62,1%): per una impresa con meno di 10 addetti il costo del lavoro incide sul valore della produzione molto meno rispetto a una grande e la bassa incidenza del costo del lavoro sul valore aggiunto segnala che solo una quota minima della nuova ricchezza prodotta è andata a remunerare i lavoratori, con grande convenienza per il datore di lavoro. “Rimanere piccolo può essere conveniente. Le piccole imprese che non riescono a innovare sopravvivono (e magari prosperano) probabilmente da terzisti, pagando salari bassi e sfuggendo tasse e regole. Mentre le grandi imprese hanno costi di produzione elevati che ne riducono i margini di profitto e che le inducono a creare lavoro fuori dall’Italia”(5).

Tavola 3: Indicatori strutturali delle imprese italiane del settore business* per classi di addetti - Anno 2013 (euro e valori percentuali)

Le evidenze fin qui emerse confermano la tesi iniziale: la mancata crescita della produttività del lavoro è il vero male dell’economia italiana e questa stagnazione del valore aggiunto generato da ogni occupato è determinata per buona parte dal nanismo d’impresa, e in particolare dalla presenza del 95% di imprese al di sotto di dieci dipendenti (in media 1,9), che occupano quasi la metà degli addetti (46,4%).

Non deve apparire, di conseguenza, una bestemmia sostenere che le piccolissime imprese non solo non possono più garantire la “tenuta” del sistema economico italiano, ma sono esse stesse una delle maggiori cause della perdita della capacità competitiva e propulsiva del sistema produttivo italiano, anche per la bassa dotazione di risorse umane altamente qualificate.

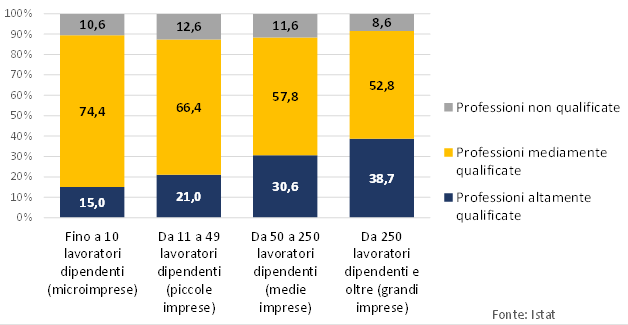

Quest’ultima affermazione è confermata dall’analisi degli occupati dipendenti nel settore business per grandi gruppi professionali e per classi di addetti(6): mentre il 38,7% degli occupati nelle grandi imprese esercita professioni altamente qualificate, il 52,8% svolge mestieri mediamente qualificati e solo l’8,6% ha un mestiere non qualificato, solo il 15% di chi è impiegato da una microimpresa esercita professioni altamente qualificate, perché quasi tre quarti svolgono lavori mediamente qualificati e il 10,6% non qualificati (figura 3). Le prime 5 professioni degli occupati nelle microimprese sono quelle di commesso, cameriere, impiegato alla segreteria, muratore e addetto ai servizi di pulizia negli uffici e alberghi.

Figura 3: Occupati dipendenti nel settore business in Italia per classi di addetti e grandi gruppi professionali - Anno 2015 (composizione percentuale)

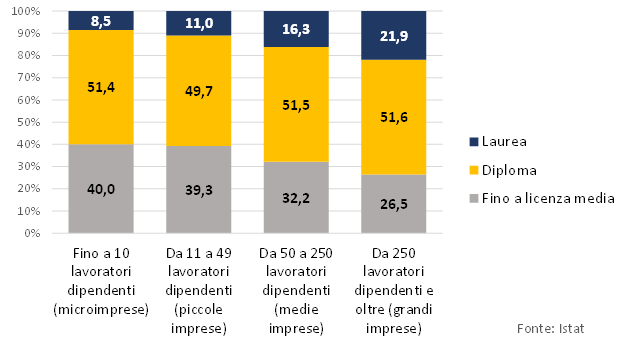

Non sorprende, di conseguenza, che il 40% dei dipendenti delle imprese sotto 10 addetti abbia conseguito al massimo la licenza media senza completare l’obbligo scolastico, il 51,4% sia diplomato e solo l’8,5% sia laureato; viceversa, i laureati tra i dipendenti delle grandi aziende sono pari al 21,9% e quelli che hanno interrotto gli studi alla licenza media sono solo il 26,5% (figura 4).

Figura 4: Occupati dipendenti nel settore business in Italia per classi di addetti e titolo di studio - Anno 2015 (composizione percentuale)

Non bisogna neppure sottovalutare che nel nostro paese vi è anche un ambiente sfavorevole alla grande impresa, che nasce da pregiudizi culturali e ideologici ben consolidati non solo a sinistra: esso ha lasciato in eredità all’Italia un nanismo imprenditoriale e una frammentazione produttiva che sono poco adatti ad affrontare le sfide del nostro tempo e della globalizzazione. L’associazione della piccola impresa ad un giudizio positivo -”piccolo è bello” - mentre si riserva alle grandi un pregiudizio negativo, è il primo ostacolo politico da superare.

Tra le misure che possono promuovere la crescita dimensionale delle imprese, si collocano al primo posto quelle per la riduzione degli incentivi e delle agevolazioni a favore delle piccole imprese, che normalmente penalizzano e discriminano le medie e grandi, mentre dovrebbe accadere esattamente il contrario.

Per fortuna la soglia critica dei 15 addetti prevista dallo statuto dei lavoratori, che è sicuramente un deterrente alla crescita dimensionale perché il suo superamento determina una maggiore rigidità nei rapporti di lavoro, è stata almeno in parte depotenziata con il contratto a tutele crescenti del Jobs Act, ma ancora molto deve essere fatto per eliminare le regolamentazioni restrittive che continuano a penalizzare le medie e grandi imprese: si scrive in un recente studio della Commissione europea che “the whole difference in productivity levels between Italy and Germany can be essentially explained by the difference in firm size distribution, while sectoral composition plays a smaller role” […] “There are a ‘North issue’ (‘Questione Settentrionale’) as well as a “Large firms’ issue: a lot of attention should be devoted to policies targeted at improving the efficiency of the allocative process within the category of large firms, such as labour market regulation and the system of public subsidies”(7).

Investire 12 e più miliardi in incentivi all’assunzione di lavoratori a tempo indeterminato, quando dovrebbe essere indiscutibile che le imprese assumono (o al massimo anticipano l’assunzione) solo quando hanno bisogno di personale aggiuntivo perché aumenta la domanda, dovrebbe generare il dubbio, agevolmente svelabile da un’indagine controfattuale, che i nuovi occupati del 2015 sarebbero stati probabilmente assunti ugualmente, anche senza agevolazioni.

Ben più ampio sarebbe stato il moltiplicatore occupazionale, riproducibile nel tempo, di misure appena più strutturali per sostenere crescite reali, ma di robusta consistenza per quanto riguarda l’allocazione efficiente di risorse pubbliche e private, di medie e grandi aziende in alcuni circoscritti settori economici, anche per l’efficacia - svelata solo ex post - di alcune agevolazioni statali (riqualificazione energetica e adeguamento antisismico degli edifici, ristrutturazione edilizia, stipula di un contratto di rete, l’acquisto di macchinari, impianti e attrezzature, imprese innovative, start-up e incubatori, fondi venture capital ecc.) che hanno il merito principale di essere condizionate da un investimento di risorse aggiuntive da parte di famiglie e aziende.

Altrettanto efficace sarebbe l’aumento delle dotazioni per le attività di consulenza rivolta alle imprese per la loro internazionalizzazione (ICE) e per l’implementazione di misure di innovazione organizzativa correlate esplicitamente all’aumento della produttività (Italia Lavoro).

NOTE AL TESTO:

(1) Il 47,1% dei lavoratori che hanno perso il lavoro involontariamente (in gran parte licenziati) da luglio 2013 a giugno 2014, potenziali beneficiari delle tre principali prestazioni di disoccupazione (NASpI, DIS-COLL e indennità di mobilità), sottoscrive un nuovo contratto di lavoro entro sei mesi. Cfr. Roberto Cicciomessere, Giuseppe De Blasio, Massimiliano Gallo, I beneficiari di ammortizzatori sociali, la domanda di professioni delle imprese, le transizioni di chi ha perso il lavoro e le dinamiche dei giovani Neet: Italia, Italia Lavoro, Mimeo, dicembre 2015, p.69.

(2) Comprende i seguenti 12 settori economici: estrazione da miniere e cave, attività manifatturiere, fornitura di energia elettrica, gas, vapore e aria condizionata, fornitura di acqua, reti fognarie e gestione rifiuti, costruzioni, commercio all’ingrosso e al dettaglio, trasporto e magazzinaggio, servizi di alloggio e ristorazione, servizi d’informazione e comunicazione, attività mobiliari, attività professionali, scientifiche e tecniche, noleggio, agenzie di viaggio e servizi di supporto alle imprese, riparazione di computer, beni di uso personale e per la casa.

(3) Cfr. Istat, Rapporto sulla competitività dei settori produttivi, Edizione 2016, p.6.

(4) Cfr. Andrea Garnero e Stefano Scarpetta, Mercato del lavoro: problemi che vengono da lontano, lavoce.info, 17 giugno 2016.

(5) Cfr. Francesco Daveri, Crescita: piccolo è brutto, ma a volte conviene, lavoce.info, 31 maggio 2016.

(6) La variabile sul numero delle persone che lavorano in azienda viene rilevata dall’Istat nell’indagine sulle forze di lavoro solo per i lavoratori dipendenti. La prima classe dimensionale considerata è “fino a 10 persone” e non tra 0 e 9 addetti, secondo la definizione standard nell’Unione europea di microimpresa.

(7) Cfr. Sara Calligaris, Massimo Del Gatto, Fadi Hassan, Gianmarco I.P. Ottaviano and Fabiano Schivardi, Italy’s Productivity Conundrum, A Study on Resource Misallocation in Italy, European Commission, Directorate-General for Economic and Financial Affairs, 2016.

Trovaci su FACEBOOK