La cassa integrazione più figa del mondo

Istituzioni ed economia

Quello che segue è il testo integrale del comunicato attraverso il quale l'INPS, coerentemente con la meritoria "operazione trasparenza" caldeggiata dal nuovo presidente Tito Boeri, rende finalmente note le caratteristice del Fondo Speciale per il Trasporto Aereo (FTSA), il fondo istituito nel 2004 per "erogare specifici trattamenti a favore di lavoratori del settore aereo interessati da riduzioni dell'orario di lavoro, da sospensioni temporanee dell'attività lavorativa o da processi di mobilità" nell'ambito delle operazioni di salvataggio di Alitalia. Ne usufruiscono mediamente 1 su 10 tra personale di volo e di terra. Altri commenti non sono necessari, se non che al momento della sua istituzione ci avevano assicurato che il fondo sarebbe stato autosufficiente e finanziato solo dai contributi degli interessati. Come no.

Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

1. E' alimentato per circa il 96% dalla fiscalità generale, che contribuisce al FSTA con un contributo di 3 euro per ogni biglietto aereo acquistato e per il restante 4% dal contributo di aziende e lavoratori del settore.

2. Il Fondo è fiscalmente regressivo nel prelievo sui viaggiatori in quanto l'addizionale comunale sui diritti di imbarco è una tassa di importo fisso, pari a 3 euro, indipendente dal costo del biglietto. Chi viaggia low cost paga tanto quanto chi viaggia in business.

3. Il Fondo è fiscalmente regressivo anche nel prelievo sui lavoratori. Questi contribuiscono con lo 0,125% della sola retribuzione al netto delle indennità accessorie, fra cui l'indennità di volo non percepita dal personale di terra. Retribuzioni più basse si accompagnano così a un prelievo percentualmente più alto della retribuzione complessiva.

Come è nato e a cosa serve

Il Fondo Speciale per il Trasporto Aereo (FSTA) è stato istituito dall'art. 1 ter del Decreto Legge n. 249/ 2004 convertito dalla Legge n. 291/2004. Preleva circa 220 milioni all'anno dai contribuenti, più del finanziamento annuo per la lotta alla povertà attraverso il Sostegno di Inclusione Attiva (SIA).

In base alla legge istitutiva, il Fondo ha il fine di intervenire in casi di crisi di aziende del settore del trasporto aereo, per:

- erogare specifici trattamenti a favore di lavoratori interessati da riduzioni dell'orario di lavoro, da sospensioni temporanee dell'attività lavorativa o da processi di mobilità.

- finanziare programmi formativi di riconversione o riqualificazione;

Quali prestazioni e per quali destinatari

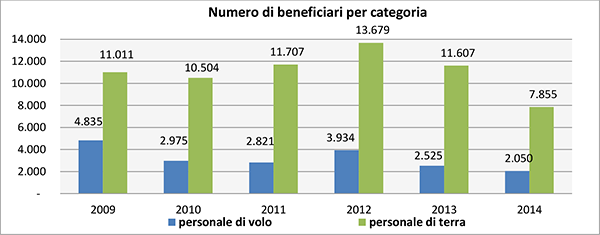

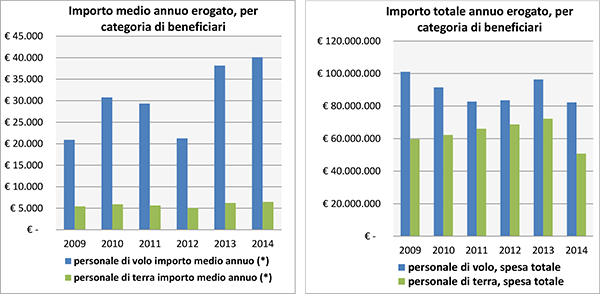

Il Fondo eroga un'integrazione dei trattamenti di mobilità, cassa integrazione e guadagni straordinaria, cassa integrazione in deroga e solidarietà. I lavoratori destinatari della prestazione integrativa sono sia il personale di volo (piloti e assistenti di volo), sia il personale di terra, per un totale di circa 150.000 potenziali beneficiari (mediamente 1 su 10 ne usufruisce ogni anno).

Tale integrazione garantisce il raggiungimento dell'80% della retribuzione comunicata dall'azienda all'Inps al momento della richiesta del trattamento integrativo, fino ad un massimo di 7 anni. Pertanto i lavoratori possono percepire una prestazione che supera di gran lunga il massimale di 1167,91 Euro previsto per la prestazione di CIGS e di mobilità. La prestazione integrativa supera spesso, soprattutto nel caso dei piloti, i 10 mila euro mensili lordi, con casi limite in cui la prestazione si avvicina ai 30 mila euro lordi al mese (si veda la tabella Numero di prestazioni per classi di importo).

La durata massima della CIGS è in genere di quattro anni (2 più eventuali proroghe), mentre la durata della mobilità è variabile (da 1 a 3 anni), a seconda dell'età del lavoratore e dell'ubicazione dell'azienda. Pertanto, un lavoratore può beneficiare dei trattamenti del FSTA fino a 7 anni.

Come funziona e con quali risorse

Secondo la legge istitutiva, il Fondo viene alimentato da un contributo sulle retribuzioni a carico dei datori di lavoro (0,375%) e dei lavoratori (0,125%) del settore. Il contributo viene calcolato solo su una parte della retribuzione percepita, in quanto alcune componenti accessorie alla retribuzione sono esenti da contribuzione. Ad esempio, un pilota che percepisce un salario mensile di 10.000 euro, di cui circa 4.000 euro di indennità di volo, versa al Fondo un contributo di 7,5 euro mensili, mentre, in caso di sospensione per CIGS o cessazione del rapporto per collocazione in mobilità, percepisce 8000 euro mensili tra prestazione integrativa (€ 6.832) e prestazione di base (€ 1.168).

Per effetto di successivi interventi legislativi, il FSTA è oggi alimentato dall'addizionale comunale sui diritti di imbarco – applicata a ciascun biglietto di trasporto aereo acquistato da qualsiasi passeggero – pari a tre euro a biglietto.

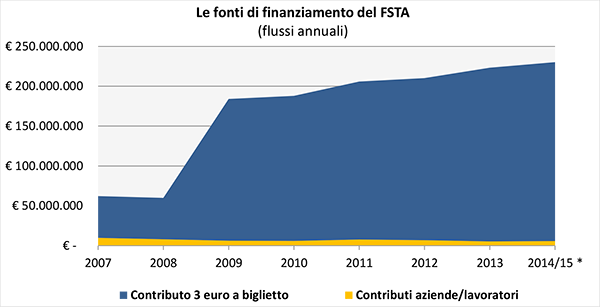

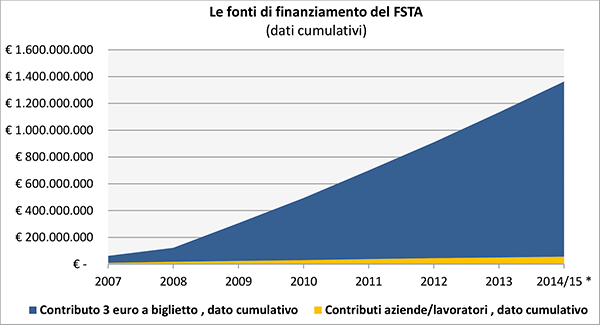

L'attuale finanziamento del FSTA è costituito per quasi la totalità dai proventi dell'imposizione fiscale sui passeggeri (si veda il grafico Le fonti di finanziamento). Ad esempio, il Fondo nel 2013 ha incassato 5,4 milioni di euro dalle aziende e dai lavoratori del settore e 217,8 milioni dai "3 euro a biglietto", che hanno così contribuito per il 98% alle entrate del Fondo.

I criteri e le modalità di gestione del Fondo sono definiti dalle aziende e dalle organizzazioni sindacali (OO.SS) del settore del trasporto aereo. L'Inps non può intervenire direttamente nelle scelte gestionali del fondo, fungendo quasi esclusivamente da "cassiere" e "erogatore".

La situazione attuale e il futuro del Fondo

La legge n. 92/2012 (cd legge Fornero) ha previsto (art 3, comma 44) la possibilità che il FSTA si adegui a disposizioni relative ai cosiddetti Fondi di solidarietà, ossia fondi di categoria che forniscono anch'essi prestazioni integrative di sostegno al reddito, ma sono alimentati esclusivamente da contributi di aziende e lavoratori.

La stessa legge ha disposto (art. 3, comma 47) la soppressione del FSTA, a decorrere da inizio 2014, ma nel 2013 la norma di soppressione del FSTA è stata abrogata (art 13, comma 22 del DL n. 145/2013).

Il Ministero del Lavoro e delle politiche sociali ne ha dedotto, con una nota all'Inps del 23 dicembre 2014, che il FSTA possa trasformarsi, a decorrere dal 1° gennaio 2016, in un fondo di solidarietà. Nel caso venisse prorogata anche l'addizionale sui diritti di imbarco – tramite decreto interministeriale – il FSTA diventerebbe l'unico fondo di solidarietà alimentato prevalentemente da proventi a carico della fiscalità generale.

Nell'agosto e nel dicembre del 2014, sono stati raggiunti, per importanti crisi del settore, accordi a livello governativo con le parti sociali, che prevedono una estensione della durata della prestazione di ulteriori due anni, fino ad un massimo di 9 anni. In questi due anni aggiuntivi il Fondo dovrebbe sostenere l'intero carico relativo all'80% della retribuzione di riferimento nonché l'onere della c.d. "contribuzione correlata", ovvero i contributi previdenziali (circa il 30% della retribuzione che il lavoratore percepiva prima della cessazione del rapporto di lavoro).

Lunedì 9 marzo è convocata una riunione del Comitato Amministratore del Fondo per discutere, fra gli altri argomenti, la possibilità di erogare le prestazioni del Fondo anche ad aziende che non hanno la regolarità contributiva e che avevano fatto domanda di concordato preventivo in continuità, non ancora omologato dal giudice. Questa richiesta va contro le regole Inps, che permettono il pagamento di prestazioni integrative solo alle aziende che sono in regola con il pagamento dei contributi (che hanno il DURC).

Disponibilità finanziarie attuali del Fondo

Attualmente, considerate le entrate previste per il 2015, il Fondo ha una disponibilità di cassa di circa 47 milioni di euro al netto delle somme già impegnate a seguito di delibere assunte.

Grafici e tabelle

*Dato 2014/15 provvisorio

* Dato 2014/15 provvisorio

*Dato 2014 parziale non definitivo

*Gli importi medi annui sono calcolati senza tener conto delle effettive mensilità percepite da ciascun beneficiario nell'anno e, pertanto, sono inferiori alle medie reali

Trovaci su FACEBOOK