Il paradigma delle leggi di stabilità: i consuntivi rispettano le previsioni solo sul lato delle entrate

Gennaio 2014 / Monografica

E’ solo colpa della politica, oppure le regole di contabilità e finanza pubblica, a cominciare dalla legge di stabilità, sono uno strumento inadeguato per gestire una politica di bilancio efficace e perseguire obiettivi di efficienza? Due grafici forniscono una risposta sorprendente.

La legge di stabilità per il 2014 ha concluso l’iter parlamentare senza registrare miglioramenti degni di nota. Anzi, sotto certi aspetti è peggiorata. Gli emendamenti proposti dal governo, dai relatori e dai parlamentari nei casi migliori hanno introdotto norme prive di impatto in termini di crescita economica. Nei casi peggiori hanno prodotto veri e propri danni. Un esempio è la ormai famosa Web Tax, propagandata come un intervento per ristabilire equità fiscale ma che in realtà è un vero e proprio passo indietro rispetto agli obiettivi di modernizzazione e di competitività del sistema paese. E che tra le altre cose sembrerebbe anche in aperto contrasto con la normativa europea.

Per farla breve, la legge di stabilità che, secondo i proclami del governo, avrebbe dovuto farci agganciare la ripresa economica e portarci fuori dalla crisi, lascia questi obiettivi nel limbo delle intenzioni, e quello che esce dal Parlamento è un provvedimento assolutamente inadeguato. D’altro canto, è lecito anche chiedersi dove sia la ripresa “da agganciare”. Per poter parlare di ripresa non basta dire che il PIL ha smesso di precipitare registrando una variazione pari a zero nel terzo trimestre. Certo, l’ipotesi di avere finalmente raggiunto il fondo del burrone è per certi versi rassicurante, ma in assenza di altri segnali chiamarlo inizio della ripresa economica pare un po’ esagerato. In tempi normali una variazione trimestrale nulla del PIL ci avrebbe fatto a dir poco rabbrividire. Quindi, prima di agganciarla, la ripresa dovremmo almeno poterla vedere da qualche parte. La ripresa non piove più dal cielo come accadeva qualche decennio fa: senza miglioramenti della competitività del sistema paese, una ripresa vera e duratura dell’economia ce la possiamo anche scordare.

Proprio sotto questo profilo la legge di stabilità 2014 è carente. Le misure promesse dal governo sono rimaste lettera morta. A cominciare dalla riduzione del cuneo fiscale sul lavoro, che doveva essere uno dei punti qualificanti del provvedimento e sulla quale il governo puntava per ridare fiato all’occupazione. Nulla di concreto si è visto su questo fronte. La riduzione del cuneo fiscale con ogni probabilità potrà avvenire solo a partire dal 2014 e in funzione delle risorse disponibili. La legge predispone un fondo a questo proposito (un altro fondo “delle promesse” ...sic!), ma i risparmi della spending review e il recupero dell’evasione fiscale vi confluiranno solo al netto delle “solite” spese inderogabili e subordinatamente al rispetto dei vincoli europei di finanza pubblica. Si capisce che a queste condizioni la promessa riduzione del costo del lavoro, per ora, rimane una promessa e niente più.

In merito al contenuto specifico della legge di stabilità per il 2014 non serve aggiungere altro. È utile invece fare qualche riflessione in termini più generali sullo strumento "legge di stabilità”. Questo per cercare di capire:

1. quali aspettative è lecito avere nei confronti di una legge di stabilità

2. quanto essa sia veramente efficace a perseguire gli obiettivi che le sono assegnati e quanto lo sia stata in passato

3. quali sono le criticità e quali riforme servono per rendere questo strumento veramente efficace e in grado di produrre risultati.

In merito al primo punto, dalla legge di stabilità ci si aspetta una politica di bilancio efficace. Siamo tutti d’accordo sul fatto che per essere un utile stimolo alla crescita la politica di bilancio deve incidere strutturalmente sulla spesa corrente primaria riducendola in misura consistente, e deve tagliare in modo permanente e in misura altrettanto consistente carico il fiscale. È una impostazione ormai ampiamente condivisa da gran parte del panorama politico e che non contrasta affatto con i vincoli di bilancio della UE. Infatti essa si concentra sulla contemporanea riduzione sia delle entrate sia della spesa pubblica senza mettere in discussione gli obiettivi di deficit pubblico.

Ogni altra misura di stimolo alla crescita priva di riflessi diretti o indiretti sulle entrate e le spese pubbliche non ha bisogno di essere inserita nella legge di stabilità. Gran parte delle misure per il miglioramento della competitività sono a costo zero per il bilancio pubblico, e si possono mettere in atto in qualsiasi momento e attraverso qualsiasi provvedimento, su iniziativa del governo o su iniziativa parlamentare. Parliamo di liberalizzazioni, delegificazione, semplificazioni burocratiche e amministrative.

Il secondo è il punto chiave: l'evidenza storica ci dice che la legge di stabilità (e in precedenza la legge finanziaria) fino a oggi è stato uno strumento inadeguato a gestire lo la politica di bilancio. Basta qualche elaborazione, tutto sommato semplice, sui dati storici riguardanti i conti pubblici e le passate leggi finanziarie per rendersi conto di questo fatto. I risultati dell’analisi che abbiamo condotto parlano da sole, e sono illustrati nelle figure 1 e 2.

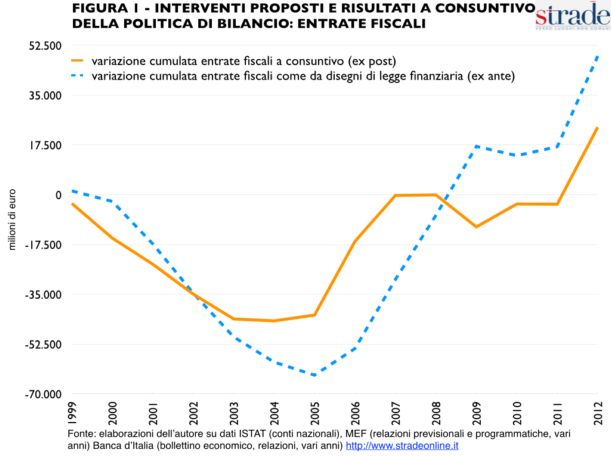

Nella figura 1, la variazione cumulata delle entrate fiscali complessive risultante dai provvedimenti contenuti nelle leggi finanziarie degli ultimi 15 anni (linea blu), al netto ovviamente di tutte le misure non permanenti e una tantum, viene confrontata con la variazione cumulata delle entrate fiscali complessive effettivamente risultanti dal conto economico delle amministrazioni pubbliche a consuntivo (linea arancione), queste seconde calcolate al netto degli effetti risultanti dall’elasticità rispetto all’aumento del PIL.

Come c’era da aspettarsi, i provvedimenti adottati in legge finanziaria negli ultimi 15 anni in materia di imposizione fiscale sono risultati in larga parte efficaci. Essi, cioè, tendono ad incidere sull’andamento effettivo delle entrate fiscali. Dalla medesima figura 1 si vede abbastanza bene che l’incremento cumulato delle entrate fiscali ha un profilo che segue, anche se con qualche scostamento, quello ricavato dalle misure introdotte ex ante nelle varie leggi finanziarie e leggi di stabilità.

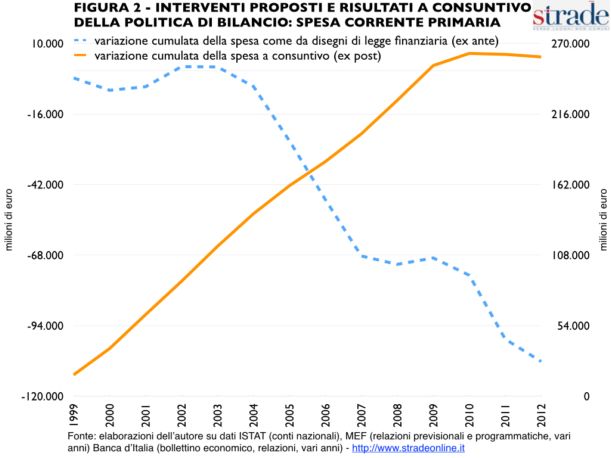

Nella figura 2 un esercizio analogo viene riproposto per la spesa corrente primaria. Anche in questo secondo caso la variazione cumulata della spesa corrente primaria ex ante (linea blu), quella cioè dedotta dai tagli stabiliti con le leggi finanziarie degli scorsi 15 anni al netto delle riduzioni temporanee e una tantum, viene comparata con la variazione cumulata ex post delle spese a consuntivo registrata nello stesso periodo di tempo (linea arancione).

Ebbene, a differenza di quanto visto per le entrate fiscali, nel caso delle spese correnti primarie ci troviamo di fronte a un apparente paradosso. In base alla variazione cumulata ex ante, ricavata in base ai tagli di spesa nominali inseriti nelle leggi finanziarie, la spesa corrente primaria avrebbe dovuto ridursi in modo netto e progressivo. Ma la realtà dei fatti è ben diversa. L’andamento effettivo della spesa corrente primaria, a consuntivo, registra un incremento praticamente ininterrotto durante tutto il periodo di riferimento, ad eccezione degli ultimi due anni 2011 e 2012 per motivi più che comprensibili. In soldoni, i tagli di spesa annunciati nelle leggi finanziarie avrebbero dovuto produrre una riduzione della spesa corrente primaria di circa 110 miliardi di euro in 15 anni (linea blu). Nella realtà dei fatti, il consuntivo registra un aumento della stessa spesa per oltre 250 miliardi di euro (linea arancione)! Questo paradosso, che a qualcuno piace chiamare il grande mistero della finanza pubblica italiana, in realtà ha una spiegazione abbastanza semplice: le misure di taglio della spesa pubblica sono sempre state in gran parte non strutturali e soprattutto inefficaci. In poche parole, gli annunci di taglio della spesa non sono mai stati seguiti da fatti concreti.

Questa situazione è solo in parte il risultato di mancanza della volontà politica di ridurre il peso complessivo del bilancio pubblico sull'economia. Essa dipende in buona parte anche dal fatto che le leggi finanziarie prima, come anche le leggi di stabilità oggi, sono state e sono uno strumento intrinsecamente inadeguato a perseguire target di efficienza e di efficacia spesa. In altri termini, i ripetuti cambiamenti nelle regole di contabilità pubblica non hanno inciso sulla impostazione di fondo della contabilità pubblica italiana e sulle molte prassi radicate nella nostra amministrazione finanziaria e contabile, la quale continua a basarsi prevalentemente su regole e controlli di carattere formale e burocratico. Regole e controlli che non riescono a entrare nel merito delle spese, laddove sarebbe necessario non solo valutarne l’efficacia e l’efficienza ma anche fornire alla politica le indicazioni le informazioni per poterne valutare l’opportunità. Presupposto, quest’ultimo, essenziale per decidere l’eventuale soppressione degli interventi di spesa e quindi il taglio della spesa pubblica corrente “improduttiva”.

In conclusione, per arrivare all’ultimo punto, è necessaria una vera riforma radicale della finanza pubblica che introduca la spending review come elemento strutturale a complemento e in coordinamento con le attuali regole di finanza e contabilità pubblica, e non come fatto sporadico e straordinario che attira i riflettori dei media all’inizio per poi passare rapidamente nell’oblio. Questa riforma rappresenterebbe una vera rivoluzione nella cultura della finanza pubblica nel nostro paese. Una riforma non solo in grado di rendere trasparente e leggibile non solo l’utilizzo che si fa del denaro pubblico, ma che sarebbe anche in grado di fornire, al Parlamento e ai cittadini, gli elementi per valutare l’opportunità di certe spese, dove sono gli sprechi e dove si deve tagliare. Senza questa riforma radicale delle regole di contabilità e finanza pubblica assisteremo sempre al solito gioco del “rimpiattino” tra apparti burocratici e politica: la burocrazia pubblica continuerà ad attribuire la responsabilità alla mancanza di volontà politica. La politica si nasconderà sempre dietro la mancanza di informazioni e dati adeguati ad assumere le decisioni, limitandosi a varare provvedimenti demagogici e massimalisti che lasciano mano libera ai “mandarini” dei ministeri.

INDICE Gennaio 2014

Editoriale

Monografica

- Per crescere bisogna destabilizzare tutto

- Dimenticare la stabilità: per uscire dalla crisi servono altre parole

- Il paradigma delle leggi di stabilità: i consuntivi rispettano le previsioni solo sul lato delle entrate

- Agenda Schiavone, le mafie si combattono togliendo soldi allo Stato

Istituzioni ed economia

- Renzi, la sinistra e il tabù della leadership

- Il declino di Detroit, da Motown a Ghost Town

- Cassa in deroga, la “normalità” impossibile. I falsi miti su disoccupazione e lavoro

- Grillo punta a destra, ma i suoi parlamentari sono di sinistra

Innovazione e mercato

- Il sistema bancario oltre l’era dei ‘grovigli’, tra macerie, ristrutturazioni e maxiprocessi

- La tassa sui procuratori sportivi: un altro sopruso del fisco

- RC Auto, artigiani in lotta in un mercato senza concorrenza

Scienza e razionalità

- La crisi della scienza

- I 35 anni della legge Basaglia: quando la politica sa affermare la propria dignità

- Test clinici più trasparenti. Intervista a Riccardo Guidi

Diritto e libertà

- Le riforme non partono mai, ma "ripartono" sempre

- Papa Francesco è l'uomo dell'anno. Con Ratzinger, oltre Ratzinger

Terza pagina

Trovaci su FACEBOOK