Riforma del fisco, una proposta Radicale

Istituzioni ed economia

Strade pubblica i documenti del Gruppo di Lavoro sull'Economia di Radicali Italiani. Dopo quello sul debito pubblico, pubblichiamo quello sulla riforma del fisco.

Uno dei principali fattori di mancanza di competitività dell’economia italiana sta nell’eccessivo peso tributario, significativamente più elevato di altri Paesi comparabili. Il sistema tributario italiano, oltre che per aliquote impositive mediamente elevate, si contraddistingue per la sua complessità, che in alcuni casi determina profili di iniquità. È per questi motivi che la nostra proposta di riforma della finanza pubblica si realizza in due fasi inscindibili tra loro. Dopo aver messo i conti in sicurezza e riportato il debito pubblico su un sentiero in discesa mediante la proposta di congelamento della spesa, noi proponiamo da metà della prossima legislatura un drastico taglio delle tasse, nonché una semplificazione complessiva del sistema di imposizione tributaria. La nostra proposta si fonda su tre punti:

1) una drastica riduzione delle imposte dirette, mediante il taglio sia delle imposte sulle persone fisiche che di quelle sulle imprese;

2) una maggiore semplificazione del sistema, mediante la riduzione del numero di aliquote; 3) una rimodulazione dell’onere fiscale verso le imposte indirette e la ricchezza immobiliare.

L’attuale sistema fiscale: iniquo e distorsivo

L’attuale sistema di imposizione fiscale presenta due caratteristiche che lo rendono particolarmente iniquo e avverso alla crescita economica. In primo luogo, la pressione fiscale è tra le più elevate nell’area dell’euro. In Italia essa è pari al 42,9 per cento del Pil, rispetto al 41 per cento nel resto dell’area dell’euro. Ad un peso opprimente del fisco sui contribuenti, però, non corrisponde un’offerta di servizi pubblici (in primis istruzione e sanità) adeguata. In sostanza, il contribuente italiano è soggetto a una pressione fiscale paragonabile a quella dei paesi scandinavi, ma senza un welfare state adeguato. Inoltre, gran parte degli introiti fiscali derivano da imposte dirette, maggiormente distorsive rispetto alle imposte indirette: rispetto al resto dei Paesi dell’area dell’euro le imposte dirette pesano per 2,5 punti di Pil in più (il 14,9 per cento in Italia, il 12,2 per cento negli altri paesi dell’euro) [1]. A sostegno di ciò, basta considerare che l’Italia è seconda nell’Unione Europea dopo il Belgio per il livello di tassazione implicita sul lavoro (pari al 43,2%), mentre è agli ultimi posti per tassazione implicita sul consumo (pari al 18,1%) [2].

Secondo le raccomandazioni delle principali istituzioni internazionali [3], invece, un sistema tributario più favorevole alla crescita economica dovrebbe essere maggiormente orientato verso le imposte indirette e quelle sulla proprietà immobiliare, per diverse ragioni, tra le quali il minor impatto sull’offerta di lavoro, il disincentivo all’accumulo di rendite e la maggiore equità (in quanto più difficilmente eludibili). Inoltre, essendo più difficili da evadere, tendono a ridurre la pressione fiscale media: a parità di entrate, si riduce la disparità tra chi paga e chi evade.

In aggiunta a queste considerazioni, l’attuale sistema tributario italiano risulta farraginoso, in quanto all’imposizione IRPEF si accompagnano una serie di detrazioni e deduzioni, che sebbene intendano informare il sistema a criteri di maggior proporzionalità, nei fatti rendono il meccanismo spesso regressivo e creano iniquità tra soggetti con capacità contributiva simile.

E’ per questo che per noi il taglio della spesa pubblica e il contenimento del debito pubblico sono azioni propedeutiche al raggiungimento dell’obiettivo ultimo di tagliare le tasse e rendere la fiscalità il meno d’intralcio possibile alla crescita economica. Perché il punto non è soltanto ridurre la pressione fiscale: siamo convinti che occorra non solo tagliare ma anche semplificare in maniera significativa il sistema.

La nostra proposta

La proposta operativa di Radicali Italiani quindi è quella di un taglio drastico delle tasse dalla seconda metà della legislatura, nel 2020, una volta raggiunto, secondo nostri calcoli basati sull’ultimo Documento di Economia e Finanza, il pareggio di bilancio grazie al congelamento della spesa pubblica. Pareggio di bilancio da raggiungere con saldi primari ancora più consistenti di quelli proposti del Governatore della Banca d’Italia nelle sue ultime (2017) Considerazioni Finali (4% l’anno del PIL per 10 anni) per ridurre il debito ancora più incisivamente.

Il taglio delle tasse dal 2020 in poi dovrebbe diventare possibile grazie all’arresto della crescita della spesa pensionistica e all’arrivo a regime di molti dei tagli di spesa o di agevolazioni fiscali. Inoltre, l’adozione delle misure fin qui proposte contribuirebbe a stimolare consumi e investimenti (riducendo il “crowding out” della spesa pubblica) e conseguentemente a favorire la crescita economica.

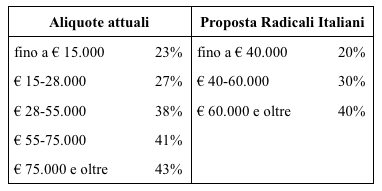

Il nuovo sistema di tassazione dei redditi delle persone fisiche (IRPEF) si baserebbe soltanto su tre aliquote (v. Tabella 1), rispettivamente al 20 per cento (per i redditi fino a 40 mila euro l’anno), 30 per cento (tra 40 e 60 mila euro) e 40 per cento (oltre 60 mila), preservando tuttavia la no tax area per i redditi fino a 8 mila euro. L’imposta sul reddito delle società (IRES) verrebbe ridotta a un livello pari all’aliquota IRPEF più bassa, cioè al 20 per cento.

Tabella 1 – Aliquote IRPEF

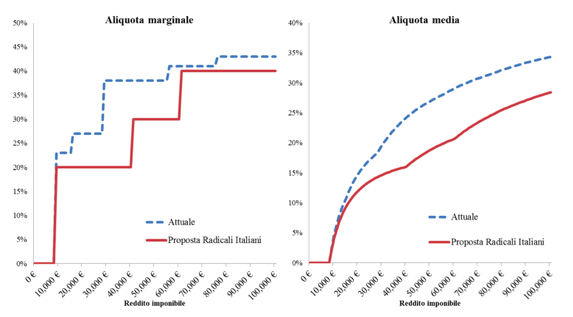

La riforma implicherebbe un abbassamento delle aliquote marginali e medie per tutti i contribuenti (Figura 1) e in particolare per i contribuenti appartenenti al ceto medio. Per fare un esempio, un lavoratore con un reddito annuo lordo di €25.000 con il sistema attuale pagherebbe – senza considerare detrazioni e deduzioni - circa 4.310 euro (aliquota media del 17%), nel sistema proposto da Radicali Italiani pagherebbe invece 3.400 euro (aliquota media del 14%).

Figura 1 - Aliquote marginali e medie attuali e nella proposta di Radicali Italiani

Costi e coperture della riforma

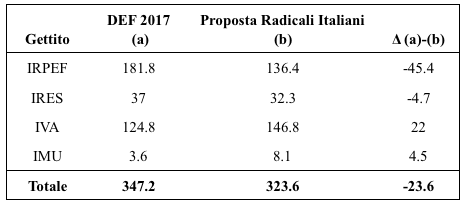

Un taglio così significativo delle imposte dirette determinerebbe meccanicamente un ampio calo del gettito fiscale, che andrebbe in parte coperto mediante altri interventi. Identificare in maniera puntuale la riduzione di gettito derivante dalla proposta di riforma fiscale non è chiaramente un esercizio agevole. Partendo dai dati forniti nell’ultimo Documento di Economia e Finanza e assumendo una relativa inelasticità del gettito al cambiamento di aliquota, si perderebbero circa 5 miliardi di gettito IRES e 45 miliardi di gettito IRPEF (137 mld) [5].

Una parte delle coperture per finanziare il taglio delle imposte dirette verrebbe da un ribilanciamento dell’imposizione verso imposte meno distorsive. In tal senso proponiamo da un lato l’abolizione del regime agevolato IVA al 10% e dall’altro la reintroduzione della tassazione sulla prima casa. In tal modo, il gettito IVA, pari nel 2016 a 126 miliardi, aumenterebbe di circa 22 miliardi [6], mentre altri 4-5 miliardi deriverebbero dalla reintroduzione dell’IMU sulla prima casa.

Tabella 2 - Gettito fiscale (in mld €)

Il costo complessivo della rimodulazione dell’imposizione dunque si attesterebbe intorno ai 24 miliardi di euro, per i quali occorre quindi trovare adeguate coperture. Tuttavia, come dimostrato nel documento sul congelamento della spesa pubblica, il bacino di risparmi ottenibili mediante un’efficace azione di spending review è stimabile in circa 100 miliardi. Nonostante una parte di tali risorse, quantificabile a regime in 35-40 miliardi di euro, nella nostra proposta di congelamento della spesa pubblica debba essere indirizzata a neutralizzare alcune voci di spesa non comprimibili, quali pensioni e altre prestazioni sociali, si avrebbero tuttavia ampi margini di copertura delle minori entrate tributarie.

Note al testo:

[1] Banca d’Italia, Statistiche di finanza pubblica nei paesi dell’Unione europea, giugno 2017, disponibile al sito: http://www.bancaditalia.it/pubblicazioni/finanza-pubblica-ue/2017-finanza-pubblica-ue/statistiche_FPE_09062017.pdf

[2] Commissione Europea, Taxation trends in the European Union, edizione 2017, https://ec.europa.eu/taxation_customs/sites/taxation/files/taxation_trends_report_2017.pdf

[3] Si veda ad esempio OCSE (2010), “Tax Policy Reform and Economic Growth”, .http://www.oecd.org/ctp/tax-policy/taxreformrestoringgrowth.htm

[4] Si vedano al riguardo gli interventi di D. Stevanato, “Irpef: come ritrovare l’equità perduta” e di S. Beraldo e G. Esposito, “Se l’Irpef non è uguale per tutti”, sul sito lavoce.info.

[5] La stima del gettito IRPEF è stata calcolata mediante l’utilizzo dei dati sul reddito da lavoro dipendente contenuti nell’Indagine sui bilanci delle Famiglie del 2014, disponibile sul sito della Banca d’Italia, proiettando su scala nazionale le informazioni sui percettori di reddito dipendente contenute nel sondaggio. Il calcolo relativo all’IRES è stato fatto mediante un semplice ricalcolo del gettito con la nuova aliquota, a elasticità invariata.

[6] Stime realizzate ipotizzando una curva di Laffer con un picco di entrate pari a 65 miliardi di euro con un’aliquota al 50%.

Trovaci su FACEBOOK